Mediante la RG 5027/21 se extiende el plazo hasta el día 31-12-2021 inclusive, para que los sujetos que registren alguna de las actividades que se detallan a continuación, puedan usar por dichas actividades, los “Controladores Fiscales” de “vieja tecnología”:

| CÓDIGO CLAE | DESCRIPCIÓN |

| 551021 | Servicios de alojamiento en pensiones |

| 551022 | Servicios de alojamiento en hoteles, hosterías y residenciales similares, excepto por hora, que incluyen servicio de restaurante al público |

| 551023 | Servicios de alojamiento en hoteles, hosterías y residenciales similares, excepto por hora, que no incluyen servicio de restaurante al público |

| 551090 | Servicios de hospedaje temporal n.c.p. |

| 552000 | Servicios de alojamiento en “camping” |

Excepción: que el cronograma (Art. 30 de la RG 3.561) fije una fecha posterior, en cuyo caso regirá la allí dispuesta.

Para las otras actividades que pudieran registrar los contribuyentes resultará de aplicación el cronograma de recambio de equipos del mencionado artículo 30, debiendo considerarse a tal efecto el total de los equipos utilizados en las actividades no contempladas en el cuadro precedente.

Solicitud de plazo especial recambio de controladores fiscales

Aquellos contribuyentes y/o responsables que deban implementar el recambio tecnológico de emisión de comprobantes mediante la modalidad de factura electrónica o a través de la “nueva tecnología” de “Controladores Fiscales”, en 11 o más puntos de venta o emisión, y que no puedan cumplir con el cronograma, podrán solicitar antes del vencimiento de la fecha allí indicada, una extensión de la misma, mediante el servicio con Clave Fiscal denominado “Presentaciones Digitales”, seleccionando el trámite “Facturación-Recambio Tecnológico-Solicitud plazo especial”. Podrán efectuarse hasta el día 23 de julio de 2021, inclusive.

Resolución General 5027/2021

RESOG-2021-5027-E-AFIP-AFIP – Procedimiento. Régimen de emisión de comprobantes mediante la utilización de “Controladores Fiscales” de “vieja tecnología”. Resolución General N° 3.561, sus modificatorias y complementarias. Norma complementaria.

Ciudad de Buenos Aires, 06/07/2021

VISTO el Expediente Electrónico N° EX-2021-00707752- -AFIP-DEPROP#SDGFIS, y

CONSIDERANDO:

Que la Resolución General N° 3.561, sus modificatorias y complementarias, previó el régimen de emisión de comprobantes mediante la utilización de equipamientos electrónicos denominados “Controladores Fiscales”.

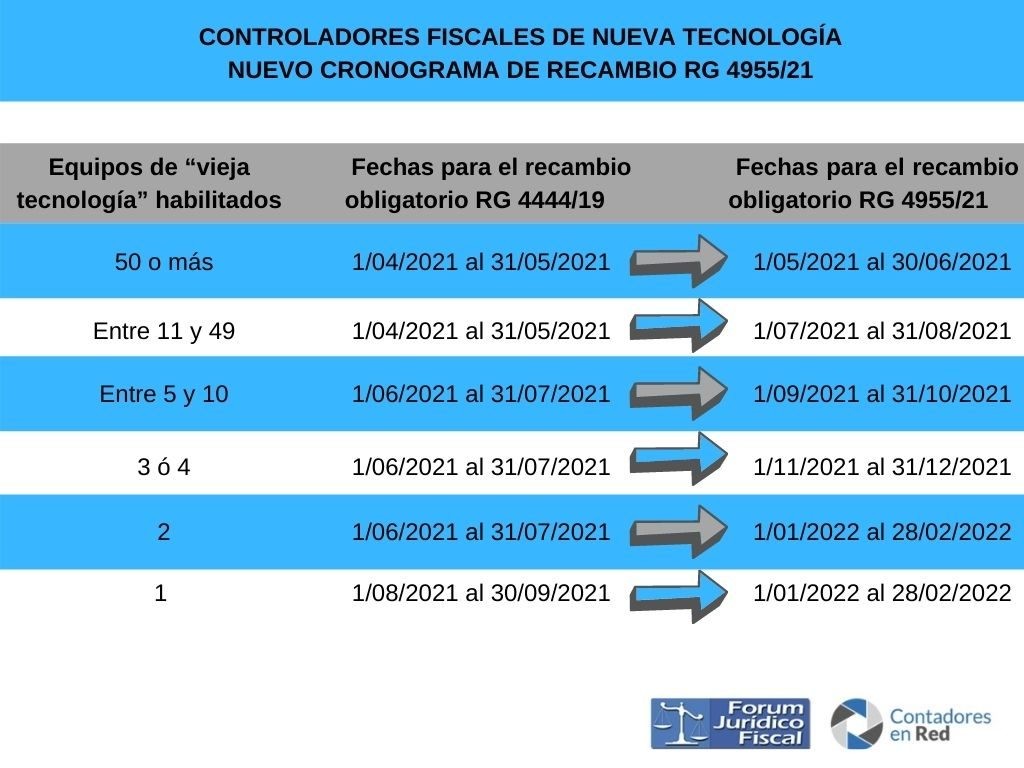

Que en su artículo 30, la citada norma estableció la obligación de reemplazar -de manera gradual- los equipos identificados como de “vieja tecnología” por los de “nueva tecnología”; fijándose un cronograma en función de la cantidad de equipos utilizados.

Que el actual contexto de emergencia sanitaria generado por el COVID-19 ha afectado sensiblemente a los contribuyentes y/o responsables de diversas actividades, principalmente al sector de hoteles y alojamientos, como así también el normal proceso de implementación de la instalación de los equipos de “nueva tecnología”.

Que en ese sentido, y contemplando nuevamente los distintos planteos efectuados por cámaras, asociaciones y empresas, resulta aconsejable otorgar un mayor plazo al sector mencionado en el párrafo precedente para reemplazar sus “Controladores Fiscales”, y prever además, la atención de aquellos casos que presenten complejidades concretas con relación a la actualización tecnológica de acuerdo con el esquema de facturación vigente.

Que han tomado la intervención que les compete la Dirección de Legislación, las Subdirecciones Generales de Asuntos Jurídicos, Fiscalización y Servicios al Contribuyente y la Dirección General Impositiva.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 7° del Decreto N° 618 del 10 de julio de 1997, sus modificatorios y sus complementarios.

Por ello,

LA ADMINISTRADORA FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS, RESUELVE:

ARTÍCULO 1°.- Los sujetos que registren alguna de las actividades que se detallan a continuación, podrán usar por dichas actividades, los “Controladores Fiscales” de “vieja tecnología” hasta el día 31 de diciembre de 2021 inclusive; excepto que el cronograma establecido por el artículo 30 de la Resolución General N° 3.561, sus modificatorias y complementarias, fije una fecha posterior, en cuyo caso regirá la allí dispuesta.

| CÓDIGO CLAE | DESCRIPCIÓN |

| 551021 | Servicios de alojamiento en pensiones |

| 551022 | Servicios de alojamiento en hoteles, hosterías y residenciales similares, excepto por hora, que incluyen servicio de restaurante al público |

| 551023 | Servicios de alojamiento en hoteles, hosterías y residenciales similares, excepto por hora, que no incluyen servicio de restaurante al público |

| 551090 | Servicios de hospedaje temporal n.c.p. |

| 552000 | Servicios de alojamiento en “camping” |

En caso que se produzca el agotamiento de la memoria fiscal de los equipos “Controladores Fiscales” de “vieja tecnología” con anterioridad al día 31 de diciembre de 2021 inclusive, de conformidad con lo dispuesto por el primer párrafo del referido artículo 30, no se podrá efectuar un recambio de la misma, debiéndose implementar el recambio tecnológico de emisión de comprobantes mediante la modalidad de factura electrónica o a través de equipos de “nueva tecnología”.

Para las otras actividades que pudieran registrar los contribuyentes resultará de aplicación el cronograma de recambio de equipos del mencionado artículo 30, debiendo considerarse a tal efecto el total de los equipos utilizados en las actividades no contempladas en el cuadro precedente.

ARTÍCULO 2°.- Aquellos contribuyentes y/o responsables que deban implementar el recambio tecnológico de emisión de comprobantes mediante la modalidad de factura electrónica o a través de la “nueva tecnología” de “Controladores Fiscales”, conforme lo previsto en la Resolución General N° 4.290 y su modificatoria, en ONCE (11) o más puntos de venta o emisión, y que no puedan cumplir con el cronograma establecido por el artículo 30 de la Resolución General N° 3.561, sus modificatorias y complementarias, podrán solicitar antes del vencimiento de la fecha allí indicada, una extensión de la misma, mediante el servicio con Clave Fiscal denominado “Presentaciones Digitales”, en los términos de la Resolución General N° 4.503 y su complementaria, seleccionando el trámite “Facturación-Recambio Tecnológico-Solicitud plazo especial”.

En dicha presentación deberán informar los siguientes datos:

a) Cantidad de puntos de venta o emisión asociados a “Controladores Fiscales” de “vieja tecnología”.

b) Cantidad y detalle de puntos de venta o emisión destinados al recambio tecnológico, con indicación del número, domicilio y sistema asociado. Para ello deberán estar previamente habilitados en el servicio con Clave Fiscal “Administración de Puntos de Venta y Domicilios”.

c) Marca y modelo de los “Controladores Fiscales” de “nueva tecnología” que se incorporarán -mediante la indicación de las SEIS (6) letras que los identifican-, en caso de efectuar la actualización tecnológica por ese medio de emisión de comprobantes. Asimismo, deberá acompañarse una nota firmada por la empresa proveedora o comercializadora autorizada de dichos controladores, en la que conste la falta del equipamiento adquirido por el contribuyente y la respectiva orden de compra, orden de pedido o factura.

d) Motivo de la dificultad para cumplir con el cronograma dispuesto por esta Administración Federal. El motivo deberá ser concreto y justificado (por ejemplo: demora en la entrega de equipos de “nueva tecnología” o en la instalación/implementación de la modalidad de factura electrónica o de la “nueva tecnología” de “Controladores Fiscales” debido a la cantidad y ubicación de los mismos, imposibilidad de alta o inicialización de dichos equipos, etc.).

e) Plan de implementación/instalación propuesto, con el detalle de los puntos de venta o emisión, domicilios y equipos involucrados. El plan con el respectivo cronograma no podrá exceder la fecha del 31 de diciembre de 2021, inclusive.

El juez administrativo competente en el ámbito de la Dirección General Impositiva, evaluará la procedencia de la solicitud y resolverá su aceptación o denegatoria, dentro de los DIEZ (10) días hábiles de efectuada la presentación.

Para ello, podrá requerir el aporte de otros elementos que considere necesarios.

El contribuyente podrá efectuar el seguimiento del estado de gestión de la presentación realizada a través del servicio “Presentaciones Digitales”. El estado “finalizada” de dicha presentación será notificado en el Domicilio Fiscal Electrónico, con el aviso de la denegatoria o aprobación de la solicitud.

ARTÍCULO 3°.- Las disposiciones de esta resolución general entrarán en vigencia el día de su publicación en el Boletín Oficial.

En caso que a la citada fecha de vigencia hubiera operado el vencimiento previsto en el artículo 30 de la Resolución General N° 3.561, sus modificatorias y complementarias, las presentaciones a que se refiere el artículo 2° podrán efectuarse hasta el día 23 de julio de 2021, inclusive.

ARTÍCULO 4°.- Comuníquese, dese a la Dirección Nacional del Registro Oficial para su publicación en el Boletín Oficial y archívese.